-

管理核能第4章要點:薪酬日常管理

- 發布人:admin 發布時間:2021-05-27 09:26

-

《管理核能》:如何以激勵和績效促進企業發展

《薪酬設計與績效考核全案》(累計印刷30余次)作者

趙國軍最新著作第四章 薪酬管理與員工激勵

第三節要點 薪酬日常管理

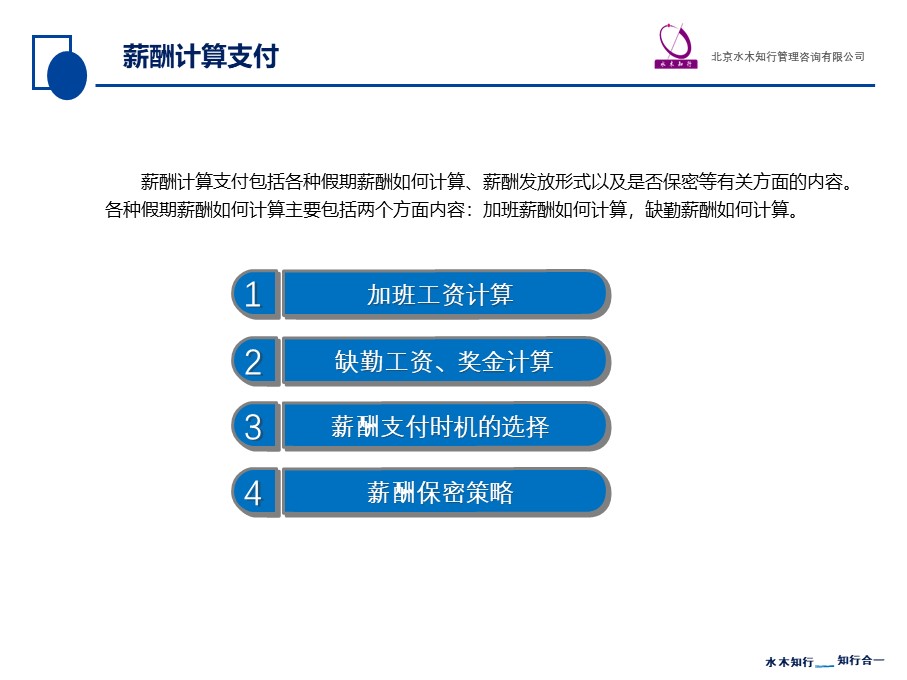

薪酬日常管理是由薪酬預算、薪酬支付、薪酬調整組成的循環。薪酬預算是組織在薪酬管理過程中進行的一系列人工成本開支方面的權衡和取舍。因此,詳細分析人工成本構成以及人工成本變化趨勢,是企業進行薪酬預算的首要工作。

站在企業的角度來看,組織在提供產品或服務的過程中,使用勞動力而支付的所有直接費用和間接費用的總和就是企業的人工成本。

直接費用包括工資總額和社會保險費用。間接費用包括員工招聘、員工培訓等有關費用以及員工福利費用、員工教育經費、勞動保護費用、住房費用、工會經費和其他人工成本支出等方面的費用。

進行薪酬成本管理要正確判斷企業目前的薪酬水平是否合理,薪酬成本是否在企業所能承受的范圍內,以及薪酬成本未來發展變化趨勢等,必須要有量化的指標準確地反映企業的薪酬支出狀況,這是薪酬成本分析和成本控制的依據。

人工成本指標主要有水平指標、結構指標、投入產出指標和成本指數指標四種。

企業在每一個財政年度開始前會制定下一年度的財務預算,而薪酬預算是財務預算的一個重要組成部分。薪酬預算是指組織在薪酬管理過程中進行的一系列人工成本開支方面的權衡和取舍。

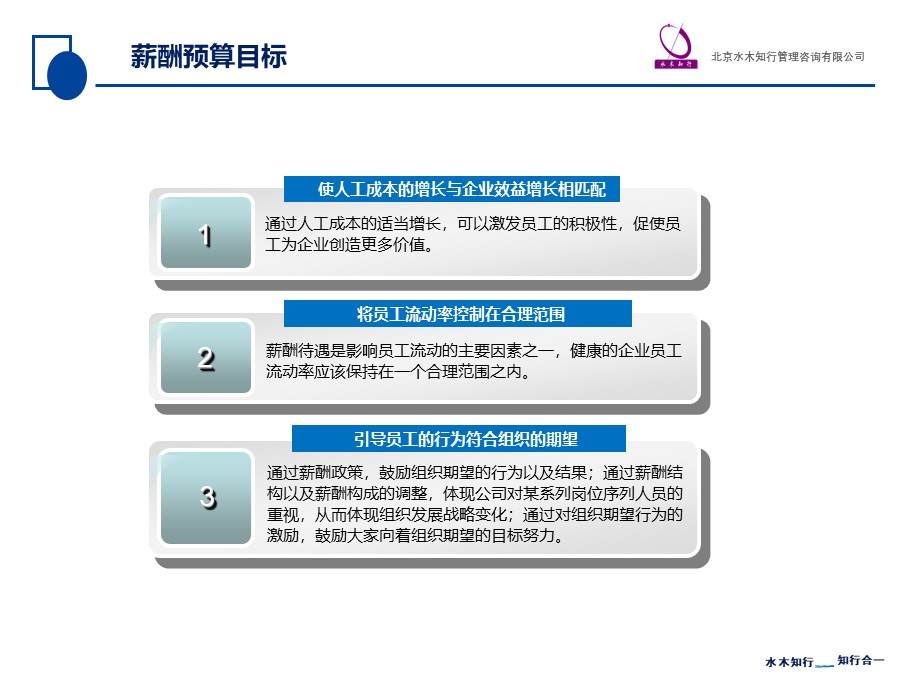

薪酬預算工作應該達到以下目標。

(1)使人工成本的增長與企業效益增長相匹配

在企業人工成本變動過程中,一般會出現企業投入的邊際人工成本等于企業獲得的邊際收益的狀態。薪酬預算就是要找到這個均衡點,在使勞動者薪酬得到增長的同時,使企業獲得的收益最大化。

(2)將員工流動率控制在合理范圍

(3)引導員工的行為符合組織的期望

事實上,企業薪酬預算編制過程都是自上而下和自下而上的結合,只有堅持企業發展戰略導向,將企業目標層層分解,同時充分尊重各級管理者和員工的意見與建議,企業才能對外部環境以及內部條件有更清楚的認識,這樣的預算才更切合實際,才能被廣大員工理解和接受,才能得到切實、有效的執行。

企業人工成本總額可以根據銷售收入凈額、企業增加值、盈虧平衡以及綜合效益等來確定,分別稱為銷售凈額法、勞動分配率法、盈虧平衡法和工效掛鉤法。本書介紹銷售凈額法、勞動分配率法和工效掛鉤法,由于盈虧平衡法計算較為復雜,本書不做介紹,感興趣讀者請參考其他書籍。

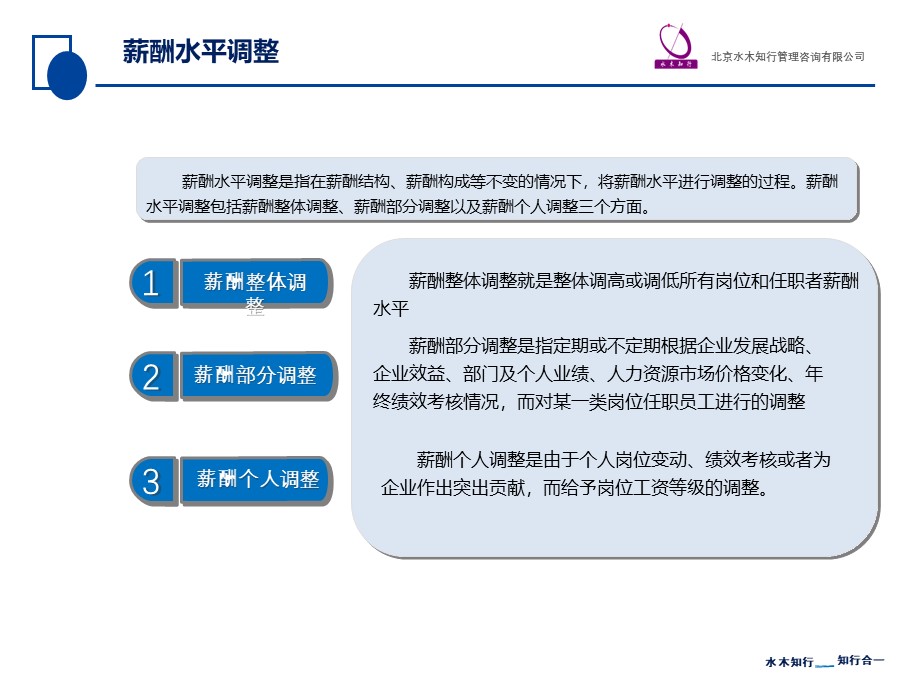

薪酬調整是保持薪酬動態平衡、實現組織薪酬目標的重要手段,也是薪酬管理的日常工作。薪酬調整包括薪酬水平調整、薪酬結構調整和薪酬構成調整三個方面。

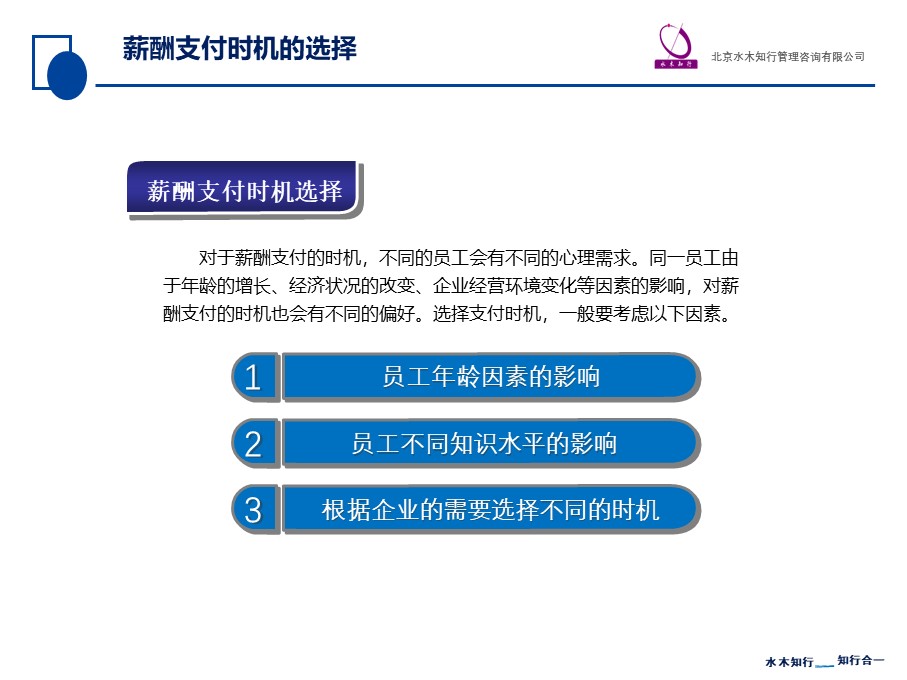

企業到底應該實行薪酬保密制度還是薪酬公開制度,應該根據企業的實際情況來確定。從理論上講,薪酬公開是追求過程公平,但過程公平發揮作用的前提是能實現結果公平,如果結果不公平,過程公平將失去意義。

更詳細內容請見趙國軍老師最新著作《管理核能》:如何以及激勵及績效促進企業發展一書。

京東圖書購買鏈接

當當圖書購買鏈接

有關薪酬設計以及績效考核內容請見趙國軍老師著作《薪酬設計與績效考核全案》(第三版),該書已累計印刷30余次。

京東圖書購買鏈接

當當圖書購買鏈接 - 上一篇:管理核能第4章要點:薪酬管理基本知識 下一篇:管理核能第5章 薪酬體系及工資晉級